Ahorrar en familia: claves que te ayudarán

Desde la más infancia nos enseñan que es importante ahorrar para poder afrontar cualquier gasto. De ese modo, a lo largo de la vida estaremos preparados para gestionar nuestras finanzas y poder ahorrar en familia. Sin embargo, no siempre resulta sencillo. Las vicisitudes que vivimos en el día a día dificultan nuestros intentos para aumentar el capital ahorrado. Con el fin de evitar que esto ocurra, a continuación, vamos a dar algunas claves que nos ayudarán a lograr nuestro objetivo: el ahorro en familia.

¿Por qué es importante ahorrar en familia?

Contestar a esta pregunta es bastante sencillo. A fin de cuentas, el ahorro resulta fundamental para disponer de seguridad financiera en momentos de necesidad, al tiempo que nos ayuda a alcanzar metas a largo plazo —compra de un inmueble, un coche… —. Disponer de un colchón financiero también es clave para hacer frente a imprevistos sin necesidad de recurrir a préstamos.

Puede ser interesante disponer de una herramienta que nos guíe en esta complicada tarea, más aún en los tiempos que corren, con la cesta de la compra cada vez más cara1. Y la mejor de todas es realizar un presupuesto familiar.

¿Cómo hacer un presupuesto familiar?

Con un presupuesto en el que se engloben todos los gastos y todos los ingresos, podremos llevar a cabo las mejores estrategias de cómo ahorrar en familia, ya que estaremos al tanto de todo lo referente a nuestro dinero.

Por lo tanto, el primer paso para hacer un presupuesto es dividirlo en dos columnas: una referente a los ingresos y otra en la que aparezcan todos los gastos. En la parte de los ingresos habrá que sumar el dinero que se obtiene de salarios, de ayudas, prestaciones y subsidios, así como de rentas obtenidas por actividades como el alquiler de una propiedad.

En cuanto a la columna de gastos, en ella deberemos tener presentes tres tipos:

Gastos fijos. Entre ellos se encuentran los relativos a la vivienda (alquiler, hipoteca…), los seguros, los impuestos, etc.

Gastos variables necesarios. En este caso hemos de mencionar gastos esenciales como el agua, la electricidad, la alimentación o el transporte.

Gastos variables no necesarios o discrecionales. Como su nombre indica, este tipo de gastos no son esenciales para el día a día y, por lo tanto, son los primeros que han de reducirse en caso de que la columna de ingresos sea menor que la dedicada a los gastos.

Como cabe esperar, cuando los ingresos son superiores a los gastos, conseguimos ahorrar. Sin embargo, si realmente queremos que eso suceda, lo más adecuado es incluir el ahorro en la columna de gastos. De ese modo, “apartaremos” la cantidad que hayamos decidido con antelación, de manera que mantendremos un ahorro mucho más constante a lo largo del año.

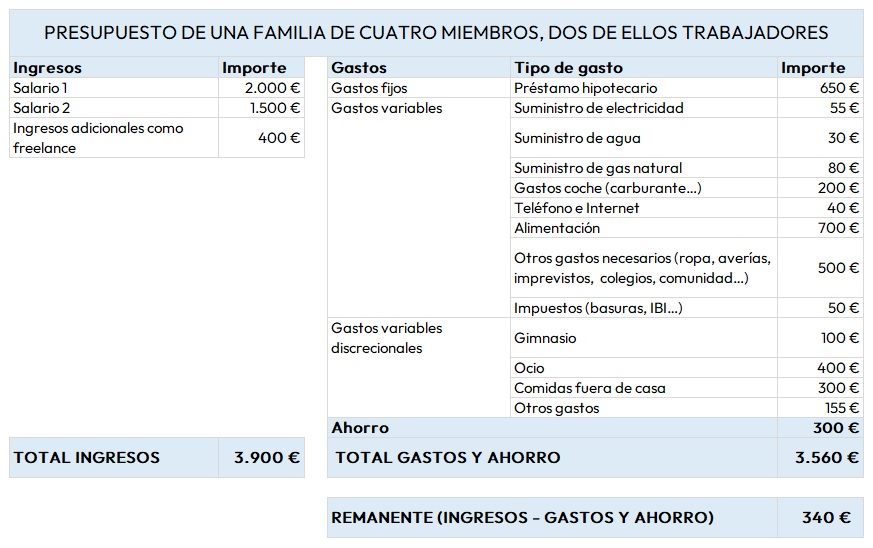

Ejemplo de presupuesto familiar de cuatro miembros, dos de ellos trabajadores

Principales consejos para conseguir ahorrar en familia

Una vez que hayamos realizado el presupuesto, podemos mencionar otros consejos que ayudan a ahorrar en familia.

Identificar áreas en las que se puedan recortar gastos. Para ello hay que analizar cada gasto y determinar si se puede reducir o no. En este caso es conveniente que todos los miembros de la familia remen en la misma dirección.

Ser conscientes de los gastos variables necesarios. El coste de la luz o del gas puede dispararse si se lleva a cabo un consumo irresponsable, de ahí que sea recomendable optar por prácticas que busquen la eficiencia energética.

Establecer metas de ahorro. Como hemos comentado, es conveniente determinar cuánto desea ahorrar cada mes y destinar esa cantidad como una prioridad en el presupuesto. De lo contrario, será complicado ser constantes. Uno de los modos para lograrlo pasa por automatizar los ahorros, por ejemplo, configurando transferencias automáticas a una cuenta de ahorro para que el proceso sea más sencillo.

Evitar las deudas que no son necesarias. Si hay que endeudarse, solo se debe hacer con inversiones que proporcionen un retorno positivo o que sean muy necesarias. En cuanto al uso de las tarjetas de crédito, es aconsejable ponerse límites para evitar sustos a final de mes. De hecho, un empleo adecuado de las tarjetas de crédito ayuda a fomentar el ahorro.

No importan los diferentes tipos de ahorro familiar si se trata de utilizar los productos bancarios como las cuentas ahorro o los depósitos a plazo fijo. Este es el caso de la Cuenta de Ahorro Bienvenida para nuevos clientes o los depósitos a plazo fijo de Openbank, por poner dos ejemplos que ofrecemos.

Y es que, como dijo el poeta griego Hesíodo: “Si añades lo poco a lo poco y lo haces así con frecuencia, pronto llegará a ser mucho”.

Los métodos de ahorro son fundamentales para alcanzar nuestros objetivos financieros, y en la sección Cómo ahorrar encontrarás una selección de artículos que exploran estrategias prácticas para optimizar tus finanzas. Desde consejos útiles hasta técnicas innovadoras que podrán ayudarte a gestionar tu dinero de manera eficaz y avanzar hacia una vida económica más estable.

1Cesta básica de la compra. Productos que más han incrementado sus precios

Este artículo ha sido redactado sin ánimo de exhaustividad y con efectos meramente informativos, sin que el mismo suponga ningún tipo de asesoramiento o recomendación por parte de Open Bank, S.A. Para confirmar la información acuda a fuentes de información oficiales o consulte con un profesional. Open Bank, S.A. declina cualquier responsabilidad por la emisión del presente artículo.

Contenido recomendado