Planes de pensiones

Toda inversión conlleva riesgos, incluido ausencia de rentabilidad y/o pérdida del principal invertido.

¿Tienes planes de pensiones en otra entidad? ¡Traspásalos a Openbank y empieza a disfrutar de nuestras ventajas!

Contacta con nuestros especialistas en el 91 177 33 16 o 900 22 32 42, de lunes a viernes de 8:00 a 20:00, y ellos te ayudarán con el traspaso o cualquier duda que tengas.

Encuentra el plan de pensiones que mejor se adapta a tus necesidades.

Estos son los planes más buscados en Openbank

Clase y subclase de activo

Renta Variable Sectorial

Rentabilidad

29,63% año 2024 | 30,73% año 2023,

-24,61% año 2022 | 34,05% año 2021

28,04% año 2020

Entidad Gestora: BBVA PENSIONES, S.A., E.G.F.P.

Entidad Depositaria: BBVA, S.A.

Invierte más del 75% en acciones pertenecientes principalmente al sector de telecomunicaciones y nuevas tecnologías. Puede tener más del 30% en otras divisas distintas al euro.

Clase y subclase de activo

Renta Variable Global

Rentabilidad

37,59% año 2024 | 28,13% año 2023,

-20,84% año 2022 | 32,47% año 2021

10,57% año 2020

Entidad Gestora: VidaCaixa, S.A.U. de Seguros y Reaseguros

Entidad Depositaria: Cecabank, S.A

Inversión del 100% en renta variable internacional. Es decir, invierte en acciones de compañías de todo el mundo

Clase y subclase de activo

Mercado Monetario

Rentabilidad

3,14% año 2024 | 2,61% año 2023,

0,09% año 2022 | -0,24% año 2021

-0,71% año 2020

Entidad Gestora: BBVA PENSIONES, S.A., E.G.F.P.

Entidad Depositaria: BBVA, S.A.

Invierte el 100% de su cartera en activos de renta fija a corto plazo, tanto en deuda pública como en renta fija privada. La duración media de la cartera será inferior a 18 meses.

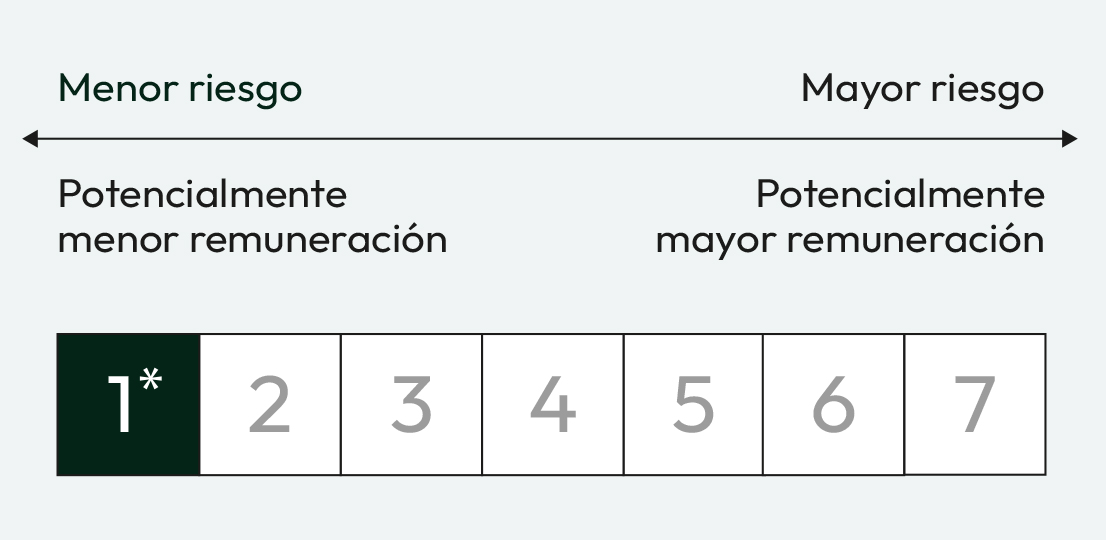

*Escala de riesgo del Documento de Datos Fundamentales para el inversor (DFI). El riesgo 1 no significa una inversión libre de riesgo. Este indicador puede cambiar con el tiempo.

Planes de pensiones más buscados en la web de Openbank en diciembre de 2023 (fuente: Google Analytics). Rentabilidad por año natural, desde 2020 hasta 2024. (fuente: Morningstar). El indicador de riesgo se refiere al potencial de la rentabilidad y riesgo del plan de pensiones, siendo 1 menor riesgo (no exento de riesgo) y 7 mayor riesgo.

El valor de la inversión está sujeto a fluctuaciones de mercado, sin que rentabilidades pasadas sean un indicador fiable de rentabilidades futuras.

Antes de contratar, consulta el nivel de riesgo, las comisiones y la información de cada uno de los Planes de Pensiones comercializados por Open Bank, S.A. detallado en el Folleto Informativo o Documento de Datos Fundamentales para el Participe (DDFP) de cada uno de los Planes de Pensiones, disponible en la ficha de cada plan en www.openbank.es.

Alertas de liquidez:

El cobro de la prestación o el ejercicio del derecho de rescate solo es posible en caso de acaecimiento de alguna de las contingencias o supuestos excepcionales de liquidez regulados en la normativa de planes y fondos de pensiones.

El valor de los derechos de movilización, de las prestaciones y de los supuestos excepcionales de liquidez depende del valor de mercado de los activos del fondo de pensiones y puede provocar pérdidas relevantes.

1Para calcular esta cantidad hemos supuesto que una persona tiene el tipo máximo de retención del IRPF (45%). El ahorro fiscal depende de las circunstancias personales de cada cliente y puede variar en el futuro.

¿Quieres saber más?

¿Qué es un plan de pensiones?

Es un producto de ahorro para acumular capital a largo plazo, que te permitirá complementar la pensión que recibirás cuando te jubiles.

El plan de pensiones agrupa el dinero aportado por un gran número de inversores (partícipes) y una sociedad gestora se ocupa de administrarlo para obtener la mayor rentabilidad posible, invirtiendo en una serie de activos, como pueden ser acciones, letras, bonos, obligaciones, etc.

Los DDFP (documento de datos fundamentales para el partícipe) de los distintos planes de pensiones que comercializamos, los tienes disponibles en la ficha de cada uno de los planes en www.openbank.es.

¿Cómo puedes traspasar tu plan de pensiones a Openbank?

¿Cómo puedes traspasar tu plan de pensiones a Openbank?

Tienes dos opciones para cambiar el plan de pensiones que tienes en otra entidad a Openbank:

Hacerlo tú mismo, en dos sencillos pasos:

- Elige y abre tu plan de pensiones haciendo una aportación desde el importe mínimo.

Selecciona en nuestro buscador el plan de pensiones que prefieras.

- Rellena este documento, fírmalo y súbelo desde el Área Clientes.

Desde Tu Perfil > Documentación > Más opciones > Subir Documentación > Selecciona el proceso “Inversiones: Planes de Pensiones” y sube los documentos necesarios.

Si cuando recibamos tu solicitud falta algo que no nos permitiera iniciar el traspaso con las gestoras, nos pondremos en contacto contigo.

Nosotros te ayudamos

Si ahora no quieres hacer una aportación, ponte en contacto con nuestros especialistas certificados por AFI1, que te ayudarán a contratar el plan que elijas.

Si lo prefieres, también puedes dejarnos tus datos en inversiones@openbank.es y nosotros te llamamos o contactar con nuestros especialistas en el 900 10 29 38. Puedes elegir en qué horario prefieres, de lunes a viernes de 8:00 a 20:00.

1 AFI, Analistas Financieros Internacionales, es una empresa independiente y líder en consultoría y formación en economía y finanzas.

¿Cuánto puedes invertir?

No se pueden hacer aportaciones por un importe superior a 1.500 €. Si ya tienes planificadas aportaciones periódicas en tus planes de pensiones y su suma anual supera los 1.500 €, llámanos al 91 177 33 16 para ajustarlas, ya que no podrán superar dicho importe.

En este artículo de nuestro blog tienes más información.

Recuerda que en Openbank te lo ponemos fácil, porque tú decides si quieres programar aportaciones periódicas, indicando la cantidad que quieres aportar y la periodicidad de tus aportaciones, que puede ser desde 6 €.

¿Cómo puedes contratar un plan de pensiones?

Nuestro buscador avanzado te permitirá filtrar y seleccionar entre una amplia gama de planes. Así podrás acceder al plan de pensiones que mejor se adapte a tus necesidades y contratarlo desde la información detallada pulsando en el botón contratar.

Si prefieres un trato más personal, llámanos al 91 177 33 16 y nuestro equipo de profesionales de planes de pensiones te ayudará en todo lo que necesites.

Si todavía no eres cliente, hazte cliente aquí mismo.

Calcula cuánto tienes que ahorrar para mantener tus ingresos en la jubilación

Conoce el ahorro mensual que necesitas realizar para alcanzar los ingresos que deseas para tu jubilación y consigue un ahorro fiscal en tu próxima declaración de la renta. Con nuestro simulador, puedes calcular lo que tienes que ahorrar al mes para mantener una renta determinada cuando te jubiles en función de tus características personales.

Ten en cuenta que si tu aportación anual excede los 1.500 euros a planes de pensiones, hará que tengas que destinar parte de ese ahorro a otros productos como los fondos de inversión.

¿Qué ventajas fiscales tienen los planes de pensiones?

Desde el 1 de enero de 2022, la reducción máxima en el IRPF por inversión en planes de pensiones es de 1.500 € (que es el máximo anual que, por Ley, puedes invertir en estos productos), o bien el 30 % de los ingresos del trabajo y tus actividades económicas, la menor de esas dos cantidades. Aun así, los planes de pensiones siguen siendo un complemento interesante para tu futura pensión pública.

Por ejemplo, con una aportación anual de 1.500 € a tu plan de pensiones, y teniendo un tipo marginal del 24 % en el IRPF, podrás ahorrar hasta 360 € en tu declaración de la renta*. Aprovecha esta ventaja fiscal y aquí el plan de pensiones que más te interesa, puedes elegir entre más de 40 planes. Recuerda que en Openbank no tienes comisiones adicionales, solo existen las que define la gestora del plan.

Además, para tu comodidad puedes programar aportaciones periódicas.

*El ahorro fiscal depende de las circunstancias personales de cada cliente y puede variar en el futuro.

¿Cuándo y cómo recuperarás tu dinero?

Puedes rescatar tu plan de pensiones cuando te jubiles. Aunque también puedes hacerlo antes en casos excepcionales, como gran invalidez, enfermedad grave o desempleo de larga duración, entre otros. Además, a partir de enero de 2025, se puede solicitar el rescate de las participaciones que tengan una antigüedad mínima de 10 años.

A la hora de cobrarlo, tienes cuatro opciones:

- En forma de capital, es decir, todo de una sola vez.

- En forma de renta, mediante cobros periódicos.

- En forma mixta, una cantidad de una sola vez y el resto de forma periódica.

- En forma de pagos sin periodicidad regular, con total flexibilidad.

¿Necesitas más información?

Te lo ponemos fácil. Contacta con nuestros especialistas en el teléfono 91 177 33 10, de lunes a viernes de 8 a 20 h y te ayudarán en todo lo que necesites.

Tienes un equipo entero a tu disposición. Llámanos de lunes a viernes de 8:00 a 20:00 y te ayudarán a resolver cualquier duda.

Encuentranos también en:

Estos productos también pueden interesarte

Invierte en fondos desde 1€ y sin comisión de custodia

Inversión automatizada: Roboadvisor

tú tienes el control